La facturation électronique

et l’e-reporting bientôt obligatoire

Fini l’échange direct de factures entre les entreprises !

Depuis le 1er janvier 2020, toutes les entreprises françaises sont déjà tenues d’envoyer leurs factures à destination des administrations publiques en format électronique. L’ensemble de ces factures transite via Chorus Pro, pour un total de près de 140 millions de factures échangées depuis 2017.

L’article 26 de la loi de finances rectificative pour 2022 prévoit l’obligation de facturation électronique dans les échanges entre entreprises assujetties à la TVA et établies en France.

Cette obligation poursuit plusieurs objectifs :

Qu’est-ce qu’une facture électronique ?

Conformément au nouvel article 289 bis du Code général des impôts, une facture électronique est une facture émise, transmise et reçue sous une forme dématérialisée et qui comporte nécessairement un socle minimum de données sous forme structurée, ce qui la différencie des factures

« papier » du PDF ordinaire.

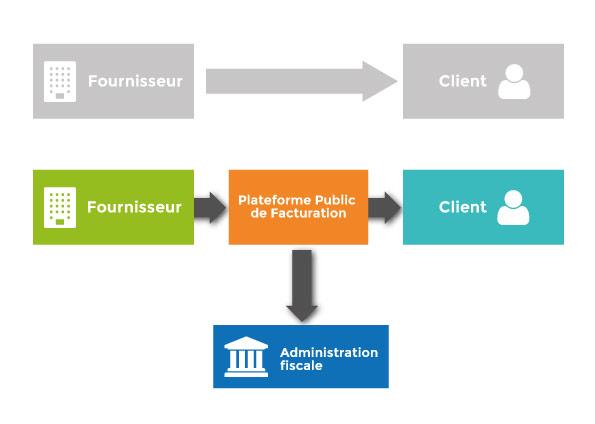

Elle sera adressée au client par l’intermédiaire d’une plateforme de dématérialisation, qu’il s’agisse du portail public de facturation ou d’une autre plateforme de dématérialisation. L’utilisation de factures électroniques par tous permet des économies pour l’ensemble des entreprises et constitue un levier de modernisation de la chaîne de facturation en simplifiant sa gestion et son suivi et en favorisant la réduction des délais de paiement.

Le terme « e-invoicing » peut être employé pour désigner la facturation électronique.

La facturation électronique concerne l’ensemble des opérations d’achats et de ventes de biens et/ou de prestations de services réalisées entre des entreprises établies en France qui sont assujetties à la TVA dès lors qu’il s’agit d’opérations dites domestiques, c’est-à-dire qu’elles concernent le territoire national. Ce type de transactions est appelé transactions « business to business » (ou B2B).

Comment vais-je émettre et recevoir mes factures ?

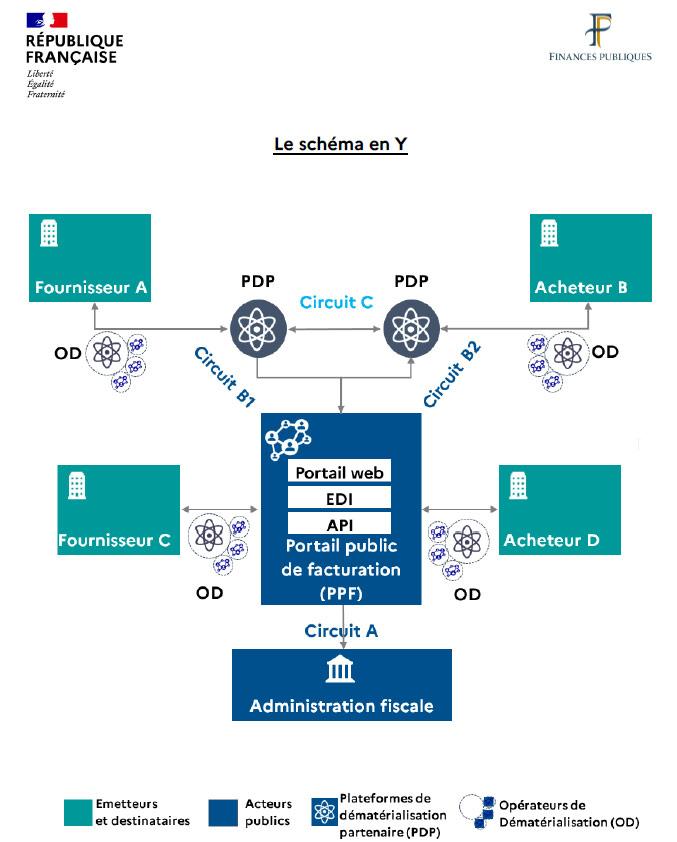

Les entreprises adresseront leurs factures à leurs clients professionnels (transactions business to business ou B2B) par l’intermédiaire d’une plateforme de dématérialisation partenaire qui se chargera de l’envoi effectif des factures électroniques à la plateforme de dématérialisation du client.

Votre logiciel de gestion devra être capable de générer les factures électroniques au format FacturX. Si votre logiciel de facturation ne peut pas émettre de factures électroniques alors vous devrez saisir vos factures en ligne sur la plateforme de dématérialisation choisie.

Les factures de vos fournisseurs vous parviendront sous forme électronique par le biais de la plateforme que vous avez choisie.

De même, il sera grandement souhaitable que votre logiciel de gestion des achats puisse intégrer les factures numériques de vos fournisseurs, cela vous évitera d’avoir à les saisir manuellement.

La plateforme de dématérialisation peut être la même que votre fournisseur, une plateforme distincte ou le portail public de facturation. Toute entreprise est libre de choisir la plateforme de dématérialisation de son choix.

Qu’est-ce que le « e-reporting » ?

Pourquoi transmettre des données de transaction ?

Le e-reporting est la transmission à l’administration de certaines informations relatives à des opérations commerciales qui ne sont pas concernées par la facturation électronique (Par exemple, le montant de l’opération, le montant de la TVA facturée …). Il s’agit des opérations de vente et de prestation de services avec des particuliers (ou transactions "business to consumer", BtoC, comme le commerce de détail) ou des transactions avec des opérateurs établis à l’étranger (exportations, livraisons intracommunautaires …). L’e-reporting permet de reconstituer l’activité économique d’ensemble d’une entreprise : complémentaire à la facturation électronique, il permettra, à terme, de proposer aux entreprises un pré-remplissage de leurs déclarations de TVA.

De manière générale (sauf certains cas particuliers s’agissant des opérations internationales), les données des transactions de e-reporting dont la liste est définie par décret devront être transmises par l’entreprise qui réalise l’opération, par l’intermédiaire d’une plateforme de dématérialisation partenaire de l’administration ou via le portail public de facturation.

Plusieurs modes et formats de transmission seront possibles. Si vous disposez d’un logiciel de caisse, les données incluses dans le récapitulatif des données journalières d’une caisse (ticket Z) pourront faciliter la transmission des données attendues sous format dématérialisé et structuré. Si vous émettez des factures électroniques à destination de vos clients particuliers, vous pourrez déposer directement cette facture sous format dématérialisé et structuré sur la plateforme de dématérialisation partenaire que vous avez choisie ou sur le portail public de facturation. L’un ou l’autre se chargera d’extraire les seules données utiles au e-reporting pour les besoins de l’administration fiscale. Dans ce dernier cas toutefois, la plateforme que vous utilisez n’a pas l’obligation d‘adresser la facture à votre client. Ce point dépendra donc de l’offre commerciale de la plateforme et du contrat que vous aurez passé avec elle.

En l'absence de logiciel ou système de caisse, ou de dépôt de facture, l'entreprise aura la possibilité de saisir ou transmettre un état récapitulatif des transactions réalisées sur la période. Les données transmises en e-reporting se limiteront au montant des transactions et de la TVA afférente.

A partir de quand ces mesures deviendront-elles obligatoires ?

La mise en oeuvre de la facturation électronique (e-invoicing) et la transmission des données de transaction et de paiement à l’administration (e-reporting) interviendra de manière progressive selon le critère de la taille des entreprises.

L’émission obligatoire de factures sous format électronique et l’obligation de transmission des informations et des données de paiement sera obligatoire

76 % des entreprises ont déjà franchi le pas en s'équipant d'une solution

Et vous, où en êtes-vous ?

La facturation électronique obligatoire est avant tout une opportunité pour votre entreprise : économies, sécurisation de la trésorerie...

À condition bien sûr de vous y prendre à temps (non, ce n'est pas trop tôt !) et de déployer efficacement votre projet.

L'ERP Odoo conforme à la réglementation

Odoo est déjà prêt pour la réception des factures fournisseurs et l’émission des factures clients au format numérique. Cet ERP est, depuis le début, un précurseur en matière de digitalisation des entreprises. En effet toutes les factures générées par Odoo sont, par défaut, au format FacturX qui est le format de facture électronique choisi en Europe. Les factures électroniques destinées à l’administration peuvent déjà être envoyées automatiquement sur la plateforme Chorus Pro et bientôt, toutes les factures sur le futur Portail Public de Facturation.

Alliasys vous accompagne dans la transformation numérique de votre entreprise

et vous conseille pour mettre en place rapidement des solutions de dématérialisation sûres et conformes à la réglementation avec l’ERP Odoo.